Chapter 4

The Accounting Cycle: Journals and Ledgers

92

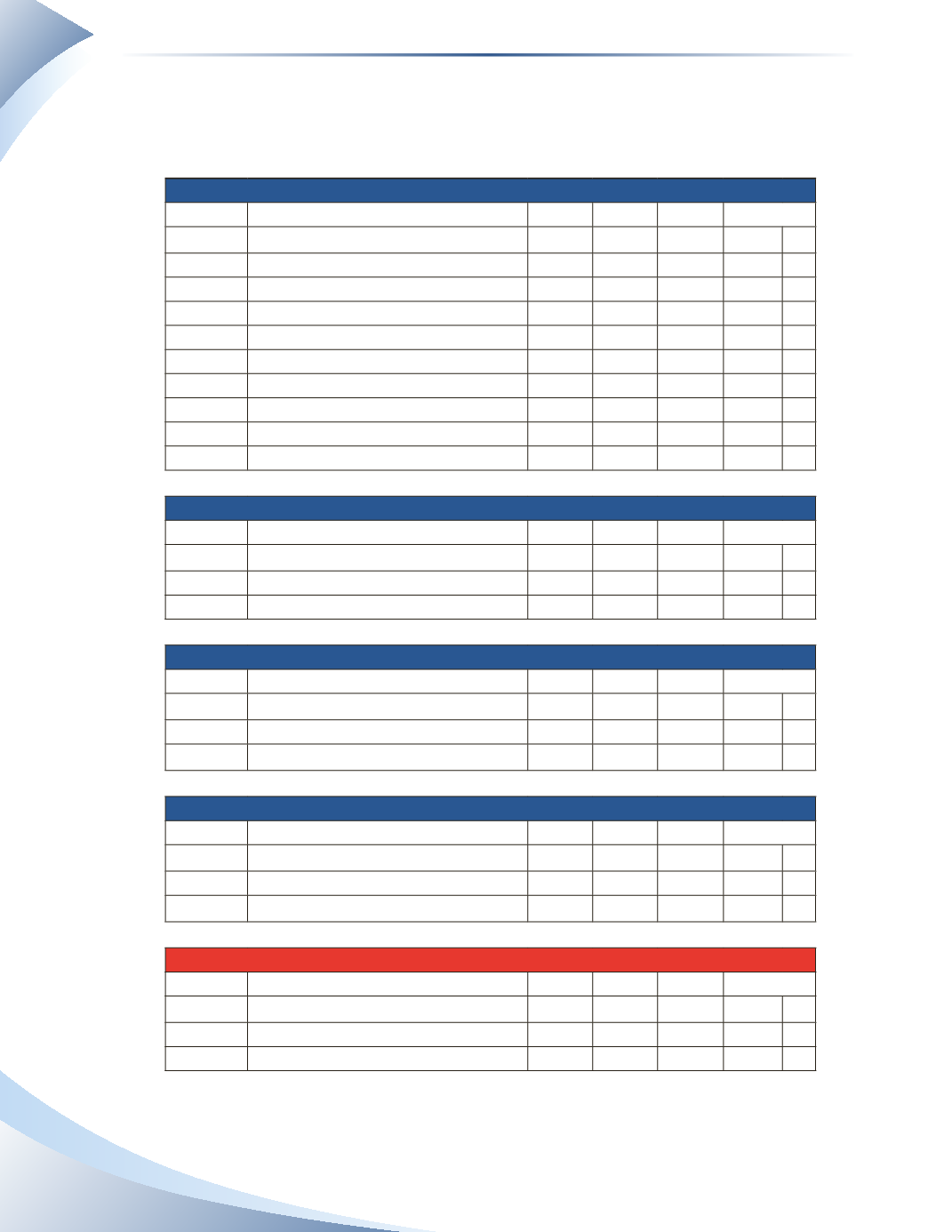

Figure 4.13 shows how the general ledger would look after posting all the journal entries from

Figure 4.12.

GENERAL LEDGER

Account: Cash

GL. No. 101

Date

Description

PR DR CR Balance

2016

Jan 1 Opening Balance

3,000 DR

Jan 2

J1

1,500

4,500 DR

Jan 3

J1

800 3,700 DR

Jan 4

J1

1,200 2,500 DR

Jan 5

J1

5,000

7,500 DR

Jan 7

J1

2,300 5,200 DR

Jan 16

J1

500 4,700 DR

Jan 19

J1

1,100

5,800 DR

Jan 30

J1

2,000 3,800 DR

Account: Accounts Receivable

GL. No. 105

Date

Description

PR DR CR Balance

2016

Jan 1 Opening Balance

1,200 DR

Jan 10

J1

1,800

3,000 DR

Account: Prepaid Insurance

GL. No. 110

Date

Description

PR DR CR Balance

2016

Jan 1 Opening Balance

0 DR

Jan 4

J1

1,200

1,200 DR

Account: Equipment

GL. No. 120

Date

Description

PR DR CR Balance

2016

Jan 1 Opening Balance

6,000 DR

Jan 7

J1

2,300

8,300 DR

Account: Accounts Payable

GL. No. 200

Date

Description

PR DR CR Balance

2016

Jan 1 Opening Balance

1,000 CR

Jan 20

J1

250 1,250 CR